1、螺纹钢基差自三月以来一直围绕着零轴窄幅波动,并未出现趋势扩张的走势,在房地产市场低迷,基建受限的大背景下,螺纹基本面压力仍存,近期螺纹钢仓单整体增加,现实流动性较差,导致螺纹现实和预期均走弱;

2、自三月以来,热卷基差逐渐正向扩张,反映现实强而预期相对较弱的局面。现实强表现为下游家电、船舶、汽车行业等整体制造业表现亮点,出口同比持续上升,支撑热卷需求;而出口市场预期差、产量持续增长影响市场预期。

螺纹钢基差自三月以来一直围绕着零轴窄幅波动,呈现近似横盘的局面,并未出现趋势扩张的走势,反映现实端表现与预期较为一致。

现实弱的主要原因:首先,从螺纹钢基本面数据来看,三月以来,螺纹钢产量均值在210万吨/周左右波动,同比下降30%左右。此外螺纹钢需求相较于去年也下降了一个台阶,三月以来,螺纹钢需求均值在227万吨左右,同比下降30%左右。可以看出,自春节以来,螺纹钢供需双弱,但库存压力较大,表明螺纹钢基本面压力依旧存在。其次,百年建筑调研的数据显示,水泥出库量、混凝土发运量不及往年,三月以来,水泥出库量均值295.83万吨,同比下降48%,混凝土发运量均值为973566.875立方米,同比下降95%;最后,自三月以来,螺纹钢仓单整体呈增加的趋势,反映现实弱,主要是因为期货交割比现货利润大,且现货流动性较差,因此市场更愿意去盘面交割。

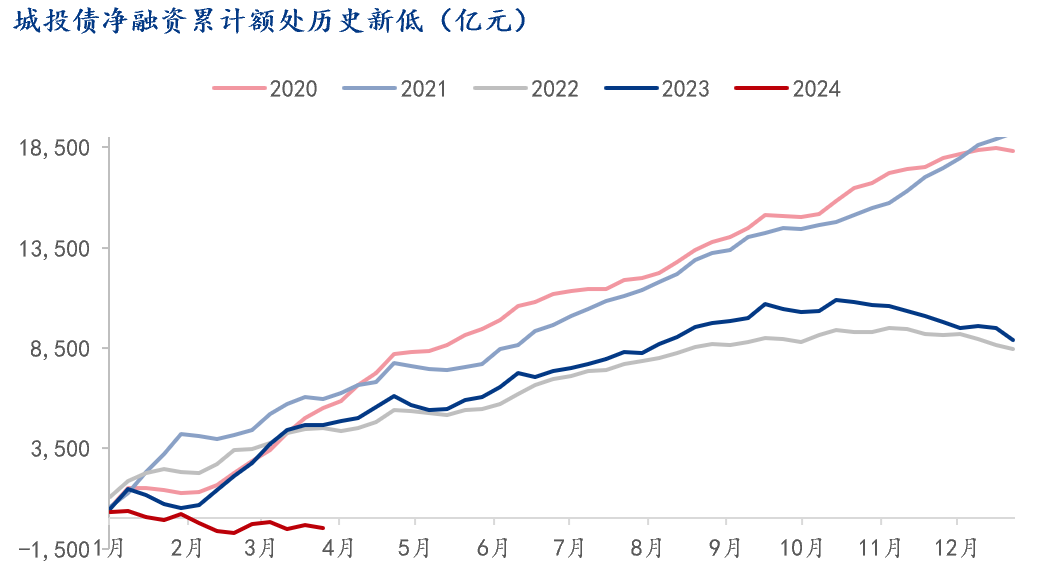

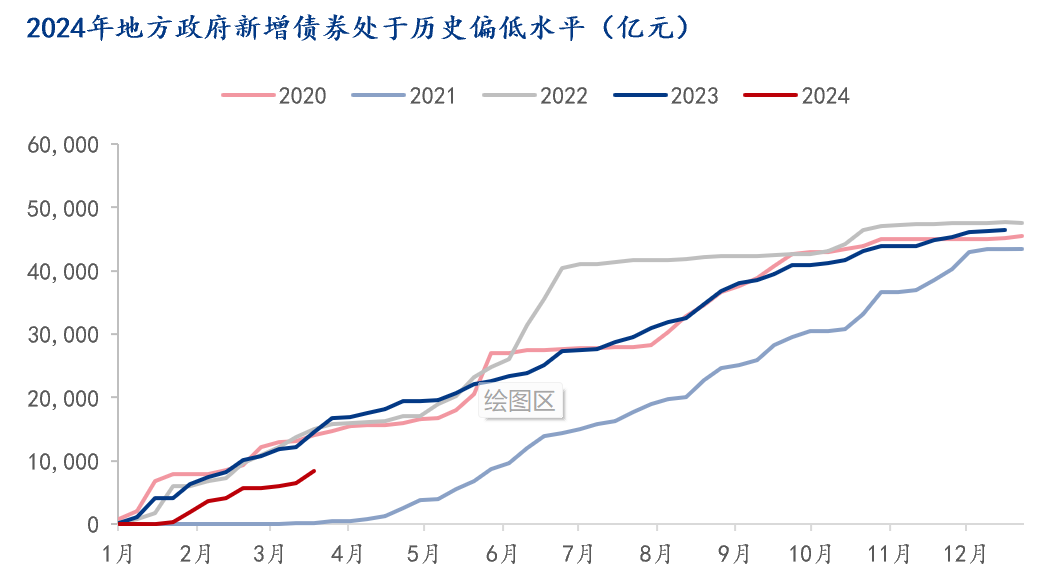

而期货弱的主要原因:首先,宏观层面,自三月以来,召开后,宏观没有明显的利好政策,基建投融资政策具有很大的转变,空前加大化债控债力度,提出一揽子化债方案,发布了重要的35号文及补丁14号文,35号文表明国内12化债高风险重点省份(天津、内蒙、辽宁、吉林、黑龙江、广西、重庆、贵州、云南、甘肃、青海、宁夏)除民生工程外,2024年不得出现新开工项目,14号文则是35号文的补充,扩大化债省份,短期会影响基建增速;其次,发债速度偏慢,自2024年以来,城投债、地方政府新增债券基本处于历史偏低水平。

总的来说,在房地产市场持续低迷的情况下,短期基建拉动疲软,螺纹钢现实依旧疲软,但是随着特别债项目推进会议的开展,要求加快推动超长期特别国债等举措落地,并推动所有增发国债项目于今年6月底前开工建设,这将会增强市场信心,增加市场对螺纹预期,预计螺纹基差会负向扩大。

热卷现实强的主要原因:首先,自2024年以来,热卷需求回升速率快,钢厂订单尚可,虽然板材有一定库存压力,但流动性较好导致实际压力并不大;其次,热卷仓单下降,反映现实强,同时热卷现货流动性较好,因此市场更愿意直接卖现货而非交割;最后,制造业继续强有力的支撑热卷需求,船舶业发展强劲,2023年中国新接绿色动力船舶订单国际份额达到57%,2024年前3个月的全球绿色船舶新造订单也大量集中在中国,汽车的恢复有明显起色,而其他的制造业消费出口仍好于国内消费。

热卷预期弱的原因:首先,热卷出口一直强劲,自2023年8月以来,热卷出口同比超100%,甚至超200%,虽2024年2月,热卷出口比相较于1月有所下滑,下滑至76.46%,但仍超50%。虽然热卷出口强劲,但市场对热卷的出口预期下降,据外媒消息获悉,2024年4月17日,在访问匹兹堡期间,拜登提议对某些中国钢铁和铝产品征收25%的新关税,对中国钢铁产品加征三倍关税,这将会提高交易成本,影响热卷出口,进而影响市场信心;其次,热卷供应端回升预期较强,致使后期基本面压力预期较大。

总的来说,第一,制造业继续强有力的支撑热卷需求;第二,二季度专项债发放和计划都有一定增加,资金有所好转,这两个核心因素导致热卷现实继续走强,而出口预期下降、热卷供应端回升预期较强导致热卷预期走弱,热卷基差将会继续走阔。

螺纹方面,现实与预期均弱导致螺纹钢基差围绕零轴波动,在房地产市场低迷,基建受限的大背景下,螺纹基本面压力仍存,近期螺纹钢仓单整体增加,现实流动性较差,导致螺纹现实和预期均走弱,而特别债项目推进会议,加快推动超长期特别国债等举措落地,预期较强的局面下,或将导致螺纹基差负向扩大。

热卷方面,制造业强劲、需求回升快、二季度资金好转、热卷仓单整体下降等导致热卷现实走强,而出口预期差、热卷供应端回升预期较强导致热卷预期走弱,热卷基差将会继续走阔。因此螺纹基差和热卷基差走势具有差异化。